中信期貨調研報告:山東地煉全方位解讀

瀏覽次數: 342 發布時間:2017-06-28 09:11:35 發布人:editor

報告摘要

2017年6月12-15日,我們赴山東淄博、濱州、東營等地進行地煉調研,走訪了10家獨立煉廠。本專題簡要介紹山東地煉概況,并對本次走訪煉廠裝置規模、原料構成、產品銷售渠道、近期利潤及價格情況、未來規劃等方面作出調研摘要。

一、山東地煉簡介

山東地煉歷經三十多年發展歷程,目前已成為中國能源市場重要力量。地煉原油進口貢獻近兩年主要進口增量;地煉成品油也成為油品市場重要供應來源。

1.1煉油能力

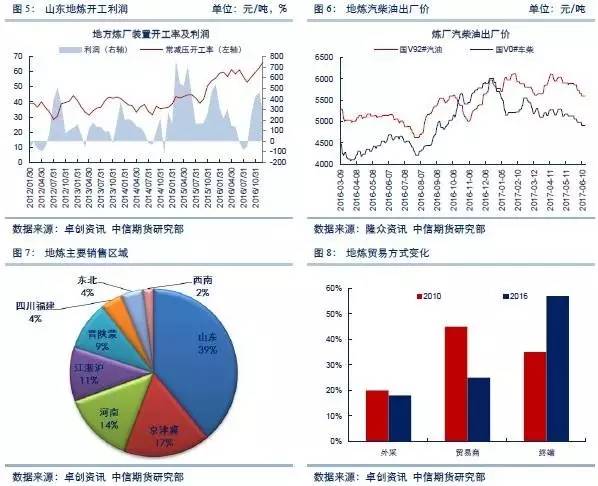

在過去以燃料油為主要原料供應時代,地煉一次加工產能經歷由盲目擴張到理性回歸階段;2015年后隨著地煉原油進口使用雙權放開,地煉規模繼續擴張。2016年中國獨立煉廠數量89家,常減壓裝置產能2.38億噸,占全國總產能約37%;其中山東地煉69家,常減壓裝置產能1.63億噸,占地煉總產能約68%。地煉加快擴張二次加工能力,尤其是加氫精制和催化重整裝置。近五年常減壓、催化裂化、延遲焦化、加氫精制裝置平均增幅達到12%、7%、8%、18%。

1.2原料來源

自2015年7月東明石化獲得首批750萬噸進口原油使用配額,加上2017年新增煉廠,地方煉廠進口配額總計超過1億噸。2017年5月5日起,發改委停止接收有關原油加工企業使用進口原油的申報材料。對2017年5月4日前已按規定完整提交申報材料的企業,繼續開展后續核查評估等工作。

目前地煉主要加工原料為進口原油和國產海洋油,燃料油基本退出原料市場。進口油種主要來自阿曼Oman、俄羅斯ESPO、委內瑞拉Merey、安哥拉Saturno、巴西Lula等。中質低硫、含硫原油占到一半以上。部分煉廠由于前期裝置問題,仍以加工重油為主。

1.3原料運輸

進口原油從山東各港口主要通過汽運、鐵路、管道方式運往煉廠。運輸成本汽運最高、其次鐵路、管道最低。近兩年隨著雙權放開山東原油進口量大幅增加,管輸能力跟隨擴容,目前已建及規劃中總輸送能力達到1.5億噸/年。

1.4開工利潤

在以燃料油為主要原料時代,因原料供應不足地煉開工率維持在30-40%的低位。2015年兩權放開后,地煉原油進口大增,開工快速上行。地煉裝置檢修計劃相對較為靈活,主要根據市場利潤情況進行調整。自去年四季度柴油爆發后,今年價格大幅走弱。

1.5產品銷售

山東地煉成品油最大銷售區域為山東省內,向外輻射可通過汽運至華北東北、鐵運至西北西南、水運至華東華南。2016年汽運、水運、鐵運比例分別為73%、14%、12%。近年來地煉積極通過自建或聯營加盟防護四拓展零售終端,貿易商銷售占比大幅下降,零售比例明顯提高。2016年試水成品油出口,共出口汽油73萬噸,柴油2萬噸。2017年地煉出口配額取消。

二、地煉調研摘要

2.1產品銷售情況

煉廠A:出廠價參考依據:周邊煉廠價格、昨日銷量、庫存水平、檢修情況、原油價格。外采比例14年30%,15年20%,16年16%。今年利潤低于去年,2016年一季度油價低位大量采購,成本較低利潤較高。環保檢查不影響生產,但影響下游消費,例如運煤車停運等。目前成品油市場整體供過于求。

煉廠B:15年下半年開始布局加油站,目前有17家加油站,終端利潤尚可。成立物流子公司,擁有10條鐵路專線(4條原油、6條成品油)。出廠價參考:周邊煉廠、庫存水平。外采占比30%,主供山西、山西、河北。目前供應太多、價格太低。天然氣和電動車對成品油替代較為明顯。

煉廠C:主要銷售區域:河南、河北、安徽、山西、四川、新疆。出廠定價;本廠庫存量,周邊煉廠定價;如果日內油價波動幅度較大,可能相應二調價格。所有產品均為零售,不走外采,主要通過貿易商。今年柴油今年需求弱于去年,價格相對較弱。

煉廠D:外采比例60%-70%。廠內有125萬立方罐區,25萬噸保稅罐區。成品油通過船運、汽運、鐵路方式運輸。港口自有成品油罐,通過船運送完華南華東,或繼續走江運至重慶、湖北。港口維持穩定庫存,銷量占單廠20-30%。加油站利潤高,但必須走量。目前已有三家加油站,后續計劃通過收購擴張。

煉廠E:自營10%,外采9%,零售80%。目前已有200多家加油站,后期主要考慮聯營加盟;價格戰下民營加油站作為獨立個體生存艱難,為擴大聯營時機。上半年成品油行情不容樂觀,包括芳烴,旺季不旺,淡季不淡。暫不會因為價格考慮降負。每天九點開定價會,參考國營及周邊煉廠價格,每日一次調價。

煉廠F:拓展終端銷售渠道,外采比例由前期的 50%降至30%,港口船運至東北華東華南;長途主要通過汽運,前期鐵運汽運價差不大。組建專業物流車隊,目前有580臺原油+成品油車隊。

煉廠G: 八點半之前報價,電商平臺可查,報價相對較早,不允許二調價格。2016年首次通過殼牌出口國V標準汽油至韓國,目前國III國V生產成本接近,不會因為出口下調質量。出口困難:程序復雜,港口限制。如果政策支持,后期應該會擴大出口,需要通過出口釋放國內壓力。未生產國VI汽油,價格不合適。外采比例從前些年的12%下降至約7%,加工利潤不及往年,主營減少外采量。

煉廠H:港口地理位置優勢,船運占比相對較高,去年嘗試操作汽油出口。產能過剩,地煉成品油出口需要放開。有原油和成品油雙向管道,成品油直接從廠區接到船上。柴油完全零售,汽油60%供外采;外采比例看價格,合適時供,不合適時不供。有想法聯營加油站,目前尚未開始。

2.2原料加工物流

煉廠A:有進口配額,一次加工能力510萬噸。目前成品油質量已達到國V,京VI標準。汽柴比 1:2。具有15萬方成品油庫容,40萬方原油庫容。原油運輸:管道+汽運。目前保持低位庫存(安全起見),開工率80%,與去年持平,最高開工100%。前期高開工使目前整體供應壓力較大,但為滿足老客戶需求不降負。

煉廠B:一次加工能力580萬噸,綜合加工能力1500萬噸。原料:阿曼、中東、俄羅斯,以ESPO為主,目前已完全停用馬瑞油。采用什么油取決于當時的綜合利潤核算。受罐容限制,原油會混裝在罐內攪拌。為完成原油進口配額大量進口原油,開工率目前處于較高水平。擁有100萬立方保稅罐區,常備庫存約7天水平。管道運費比鐵路便宜五分之一。

煉廠C: 2004年前產瀝青,現在主產柴油。產量國III(3000-4000噸),國IV(3000噸),國V(3000噸),京VI(1000噸)。加氫石腦油1500噸,煉廠間互供,主要用來調國V汽油、做乙烯原料,進重整裝置。一次加工利潤空間較小,深加工利潤空間較大。加氫氫源:早期為甲醇制氫,目前為天然氣制氫。目前開工率偏高。檢修全年輪動,不固定。目前低價已啟動提前檢修去庫存。

煉廠D:一次加工能力600萬噸,汽柴比1:1,原油加工量1.5萬噸/日。5月初剛完成檢修,目前滿負荷生產。龍口港租原油罐,主要以阿曼油為主;目前主要汽運為主,管道過兩年建好。

2.3對價格戰看法

煉廠A:山東地煉成品油市場化程度已經很高,此次主要為主營煉廠發起,地煉被動應對。成品油已現企穩跡象,下游庫存見底,需要補庫存。山東成品油價格已跌破年內最低價,繼續下跌空間不大。希望國家能夠放開成品油出口。

煉廠B:價格戰最終或將相互妥協,目前國營主導,預期第三批配額發放后,國營煉廠擴大出口,或許有利于緩解國內壓力,目前也只能被動接受。暴利時代已去,后市利潤或難及以前。成品油市場化存在可能,去年已經開始從四川試點。

煉廠C:上半年銷量不錯,價格戰對加油站影響大于煉廠。專注做好生產,被動接受價格。未來煉化一體化項目大量上線后,或將使小煉廠生存更為艱難。

2.4原油期貨態度

目前地煉企業對于擬上市上海原油期貨主要有以下幾種態度:

比較關注,已經有海外交易或者內盤團隊,開始著手布局原油期貨

不排斥,先觀望為主,視發展程度而定

較為保守,對期貨不太了解,不考慮參與

若價格合適,可考慮參與交割,希望交割油種更符合地煉實際需求

2.5未來發展規劃

煉廠A:未來仍有擴產計劃,主要為二次加工裝置。

煉廠B:煉油產能不再擴張, 新投產主要為化工項目

煉廠C:多元化發展思路,未來規劃由成品油向化工產業鏈拓展

煉廠D:油品到化工鏈戰略轉型

煉廠E:多元化發展,應對未來產能過剩

煉廠F:主攻精細化工方向,有擴煉油產能計劃

煉廠G:五年內深化石油產業鏈

煉廠H:油頭化尾,多元發展

目前地煉企業已拓展業務方向:石油煉化、精細化工、物流倉儲、熱力供應、新材料、醫藥、貿易、金融、服務等。

注:以上部分內容僅代表受訪者個人觀點,不作為投資依據;煉廠代碼隨機選擇,不具有對應關系。

2.6調研路線剪影

三、相關數據資料

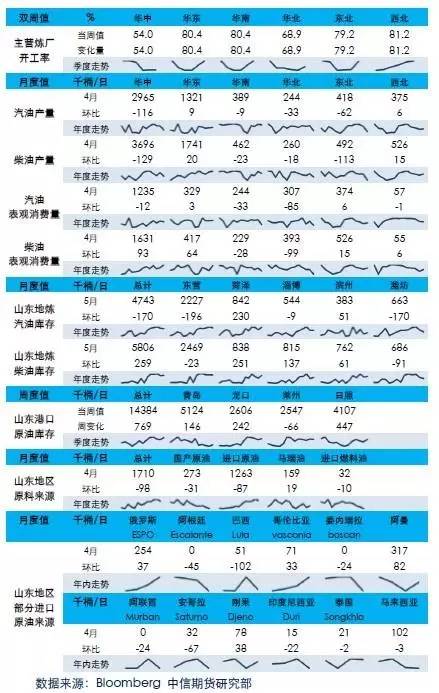

3.1山東市場近期數據

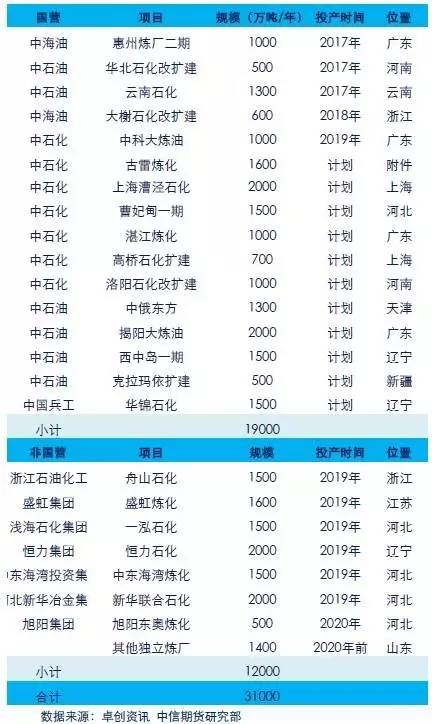

3.2未來新增產能規劃

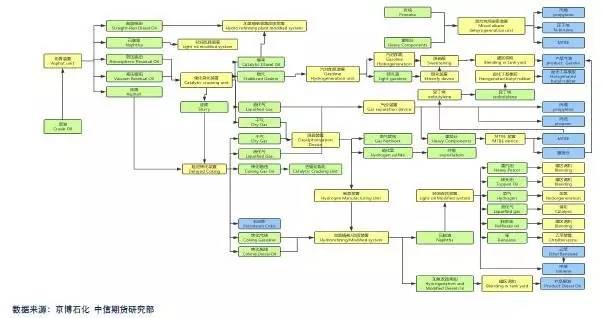

3.3煉廠生產工藝示例